Um levantamento da ANBIMA, em parceria com o Datafolha, mostrou um retrato curioso e revelador dos hábitos financeiros em 2024. Onde o brasileiro colocou seu dinheiro em 2024?

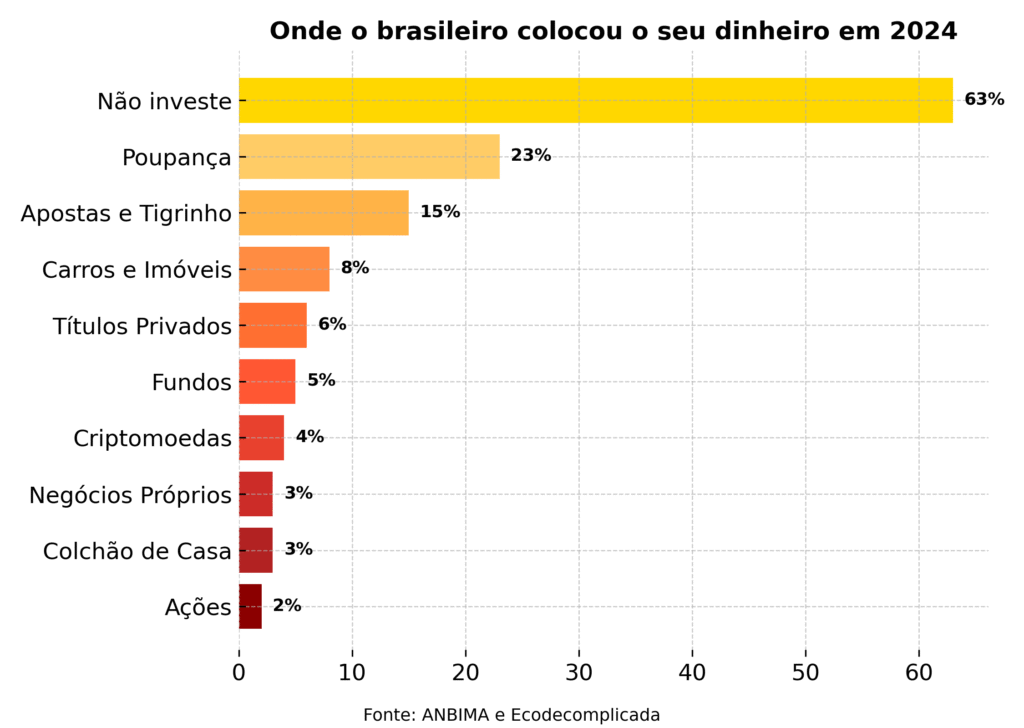

De acordo com a pesquisa, a maioria dos brasileiros (63%) não investiu em nenhum produto financeiro no ano passado. Isso mostra como ainda temos um longo caminho em termos de educação financeira e acesso a investimentos.

Entre aqueles que aplicaram, o destaque continua sendo a poupança (23%), que segue como a “porta de entrada” mais comum, mesmo oferecendo rentabilidade bastante limitada. Em contrapartida, chamou atenção o avanço das apostas e do chamado “tigrinho” (15%), sinalizando a busca de muitos por ganhos rápidos, mesmo que arriscados.

Outras destinações apontadas foram:

- Carros e imóveis (8%)

- Títulos privados como CDBs e LCIs (6%)

- Fundos de investimento (5%)

- Criptomoedas (4%)

- Negócios próprios (3%)

- Dinheiro em casa (“colchão”) (3%)

- Ações (2%)

O que esses dados revelam?

O resultado reforça um comportamento bastante dual: de um lado, milhões de brasileiros ainda ficam à margem do sistema financeiro formal; de outro, uma parcela busca alternativas arriscadas em apostas e especulações.

A consolidação da poupança como preferência indica a necessidade de educação financeira, mostrando que existem opções igualmente seguras, mas mais rentáveis, como títulos públicos ou CDBs. Mesmo com o amplo acesso a conteúdo educacional grande parte das pessoas ainda se sente inseguras em buscar outras linhas de investimentos, o que nos faz pensar também sobre o conflito de interesse existente entre influencers financeiros, será que estão realmente interessados em difundir conhecimento ou somente vender seus produtos, ativos e fundos criados para rentabilizar ainda mais si mesmos?

Além disso, o crescimento das criptomoedas e dos fundos reflete um amadurecimento gradual do investidor brasileiro, ainda que em menor escala.

O retrato de 2024 mostra um desafio: como transformar o hábito de “não investir” em uma cultura de planejamento financeiro e investimentos conscientes.

Com mais informação, orientação profissional e diversificação, é possível migrar do improviso e da aposta para estratégias sólidas de construção de patrimônio.

Share this content:

No responses yet